日期:2026-01-10 13:17:38

年底有关房地产的话题又热了起来,因为楼市与经济民生,与投资消费的联系实在太紧密。展望明年的房地产,虽然各界都认为稳楼市很重要,但在政策力度和紧迫性上,官方和民间还是存在细微差别。近期的重要会议,关于楼市的定调是稳健温和的,对房地产会有政策利好,但不会有重磅炸弹。而部分学者专家却发出不一样的声音。

专家呼吁:“稳楼市已到关键时刻,房地产一定得救”

最近,和讯主办的“财经中国2025年会暨第23届财经风云榜”峰会上,住建部原副部长仇保兴、清华大学中国经济思想与实践研究院院长李稻葵、上海交通大学教授朱宁,就房地产与提振消费话题展开了深度探讨。

专家们普遍认为,房地产的稳定,已不仅关乎单一行业的兴衰,更是畅通国民经济循环、提振社会总需求的关键支点,当前亟需中央政府果断出手,以大规模、创新性的政策扭转市场预期。上海交大教授朱宁甚至说出“房地产一定得救”,让会场气氛热烈起来。

本轮房地产自2021年见顶后,已经下跌了四年多,对行业的打击前所未有。但站在决策者角度,中国经济经受了考验。房价虽然下跌很猛,但房地产绑架中国经济、楼市萧条让经济硬着陆的危言不攻自破。今年GDP增速超5%基本成定局,房地产业在GDP中的占比逐年下降,产业升级、科技强国进程顺利。管理层有底气不用采取超常规大招救市。

与会专家的看法不一样。专家认为,中国房地产集合了消费属性和金融属性。房地产对消费的关系,是很明确的。一个家庭的消费能力主要取决于两个因素,一是家庭有多少资产,二是对未来收入的预期。当前消费低迷,正是由于这两个基础受到了冲击,房地产市场的下滑直接导致家庭资产大幅缩水,同时也削弱了人们对未来收入的信心,从而必然抑制消费。国家把扩大内需作为明年首要的工作目标,稳定楼市、提振居民信心,是促进消费必不可少的措施。

目前一线城市房价从峰值已下降30-35%,很多三四线城市房价更是下跌60%-70%,销售量从2021年的17.9亿平方米下降到去年的不到10亿平方米,降幅高达45%左右,今年商品房销量不会超过8亿平方米。2025年全国商品房销售额很可能低于2015年,但仍未见底。

那房子是老百姓一生中最大的支出,在一个跌跌不休的市场里,大多数人都会推迟或放弃买房。根据央行2024年5月发布的《中国城镇居民家庭资产负债调查报告》,96%的城镇家庭拥有住房,家庭财富的69.3%来自住房。房价大幅下跌导致居民财富的惨重损失。打击尤其剧烈的是那些正在还贷,但房屋价值已经低于贷款余额的居民。

金融监管总局数据显示,截至2025年7月,全国断供者已达187万人,同比增长35.6%。住建部数据显示,截至2025年6月,全国有8.5%的个人住房贷款面临负资产风险,较2020年增长近四倍。瑞银在2025年11月发布的《中国银行业房贷风险评估》中预测,2027年负资产房屋可能增至330万套。

学者们赞同“房地产一定得救”,因为它对中国的经济、社会信心和消费增长“太重要了”。这不是一句空洞的口号,而是基于房地产在中国经济中实际地位的客观判断。

楼市调整已到临界点,量的调整基本完成,价的调整仍不明朗

是不是要救楼市?采取多大的力度?取决于对房地产调整阶段的认识。

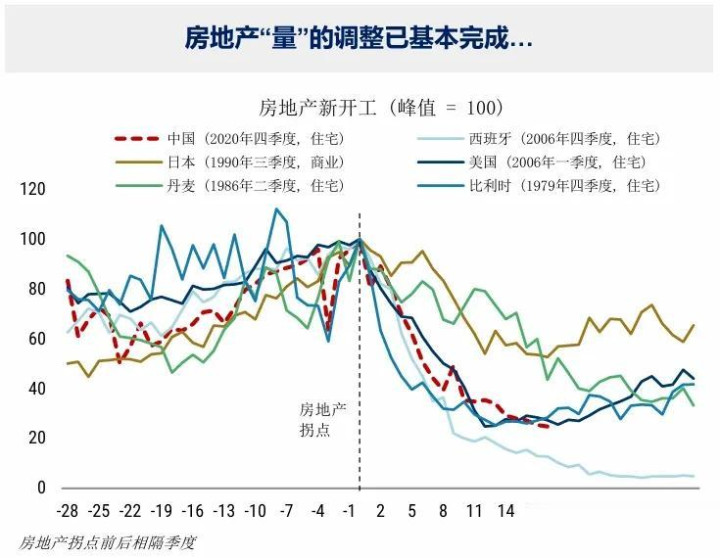

如果以新房开工量的峰值拐点为基准,将中国与其他5个典型国家的房地产周期进行比较,可以清楚地看到目前中国的新房开工量大概率已经触底了,特别是与次贷危机时期的美国相比。

房地产年开工量已从过去20亿平方米降至约6亿平方米,供需矛盾已经得到极大缓解。需要特别说明的是,我国目前的新房市场和二手房市场的相关性在降低,现在新开发的住宅楼盘在品质上有非常大的提升,这就造成了新房在和二手房的竞争中形成了碾压的优势,两者的价差不断被拉大。过去几年出品的住宅由于限房价竞地价的约束普遍,品质和设计都比较差,这就造成了现在的次新与新房之间形成了价格断层,新住宅项目受到二手房价格牵引力进一步减小,新房很容易卖出高价。

今年虽然新房销量不怎么样,但新房价格非常稳定,对于不差钱的购房者,现在是改善换房的抄底时机。指望新房价格继续下跌,概率并不大。但在二手房房价上,尚未见到止跌迹象。

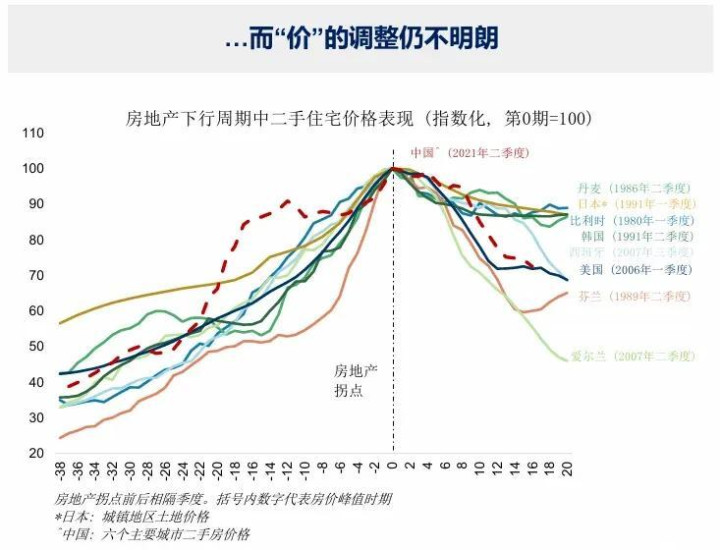

如果以二手房价格峰值拐点为基准,将中国与其他8个典型国家的房地产周期进行比较,可以清楚地看到目前我国的二手房价格位于与美国次贷危机同期的水平,从周期上看后续还有下跌的空间。

传统理论认为二手房价格如果下跌的话新房价格也很难企稳,因为新房买到手后就是二手房,谁也不会去买一个到手就贬值的资产。但现在以“好房子”标准开发的住宅与市面上的二手房,特别是楼市高峰期的低质量次新产品,有显著的差异化,两者并不是一个维度的产品。新房在很大程度上可以脱离二手房价格的牵引。虽然新房的销量和价格调整基本结束,但这并不代表二手房的价格也会企稳,至少目前看来还在持续下跌,参考周期对比图中其他国家的经验也显示仍有下跌的空间。

今年的中国楼市体现出:“新房有价无量,二手房有量无价”的背离。从开工量上,楼市“量”的调整基本已经到位,而以二手房价格为基准的“价”的调整尚未结束,在明年还会进一步下探寻底。

存量房收储和个人破产保护制度,是楼市走出困境的大招

对于眼下中国房地产困局的原因,各方的观点基本一致,关键就是如何开出解决问题的药方。与会的专家、学者,有的是前政府高官,有的是国内知名经济学家,信息灵通、熟悉决策流程,他们给出的建议具有切实的针对性和可落地性。

专家认为中央出资进行大规模存量房收储和建立个人破产制度,是解决当前房地产根本矛盾的有效办法。

稳定房地产市场的核心举措之一是由中央出资进行大规模收储,这主要基于三点考量,中央政府在当前阶段仍具备较强的财政能力、中央的融资成本相对较低、中央层面具备推动政策落地的决心与执行力。

国际投行对于中国一二线城市商品房收储的资金做过测算,如果要将一二线城市商品房库存降到合理水平,需要的收储资金大概为3万亿,这是一个不小的数字,需要下很大的决心。收储资金的来源包括地方专项债和央行再贷款。这仅仅是针对一二线城市新房市场的去库存测算,如果同时考虑二手房市场的话需要的资金量会更加庞大。

由国家出面成立收储机构,专门收购存量商品房作为保障性出租房,这些建议很多学者都提出过,一些城市已经有过实际收储存量房行为,但规模和范围有限。要形成看得见的效果,必须是全国范围内大规模的收储行动,类似二手房棚改和城市更新这样的政策,才有可能。

存量房收储,是把房地产快速拉出低谷的大招,但需要的资金也大。明后年是不是会有全国层面的收储政策,需要时间观察。

解决房地产买房者困境的办法是建立个人破产制度。由于中国缺乏个人破产等债务纾困制度,部分购房者因无力持续还贷而陷入困境,甚至被列入失信名单,严重影响了其正常生活与发展。国外有个人破产制度,有保护购房者的制度,让买房人不会因为买错了一套房被它拖累很长一段时间。专家们呼吁制订国内个人破产法的制度,在银行和个人之间谁来承担房价下跌的损失方面,政府应该做一些更有利于个人,更有利于家庭的一些政策的调整。

我国尚无全国性个人破产制度,但有些城市已经先行制度了个人破产法规。2025年8月26日,厦门市人大常委会通过《厦门经济特区个人破产保护条例》,已于11月1日正式施行。这是在全国范围较早探索制定的个人破产地方性法规,体现了特区“敢为人先”的勇气和“立法为民”的温度。

参会专家学者对楼市的观点建议具有真知灼见,如果这些大招能够采纳,确实有可能让楼市短时间止跌回缓。但明年的房地产政策如何,还要看经济形势的变化。不管怎样,房地产已经进入最后的寻底阶段,这个时候再过份悲观已无必要。

【备注:这是 许子 2025年12月的第18篇文章,总609篇,收录于「許子楼市」合集】

倍顺网提示:文章来自网络,不代表本站观点。