日期:2025-07-01 10:37:56

![盈昌配资 [远大医药*朱国广]深度: 核药增速快, 脓毒症 STC3141 有望成为全球大药](/uploads/allimg/250701/01115600010L94.jpg)

传统业务稳定增长,新赛道贡献高增长:公司主营覆盖核药及心脑血管精准介入、制药科技、生物科技三大板块,近年通过自研+收并购,我们判断核药RDC、脓毒症、眼科等领域有望诞生多款大单品,助力业绩新突破。

以钇[Y90]为核心商业化品种,推进RDC产研一体化:核药需求伴随老龄化及癌症发病率不断提升,推动核药相应的诊断及治疗市场扩容。公司自2018年起加速核药板块整合,与国际头部企业Telix、ITM、Sirtex等在RDC领域联合研发。核心商业化品种易甘泰®钇[90Y]微球2024年增速超140%,源于已有70多家医院的1100多名医生进行了其手术培训,并纳入了45个惠民保等较长的准入积累;基于前期积累,我们判断钇[90Y]将持续带来高增速。截至2024年年报,公司已储备12款创新RDC,其中4款已获批开展临床研究,3款已进入III期临床阶段,包括TLX591-CDx(前列腺癌诊断,PSMA靶点)、TLX250-CDx(肾透明细胞癌诊断,CA9靶点)、ITM-11(胃肠胰腺神经内分泌瘤治疗,SSTR靶点)。其中,2024年TLX591-CDx海外收入7.83亿澳币,2025Q1销售1.51亿美元(yoy+35%),鉴于其海外的优异市场情况,我们判断其在国内2026年获批上市后也将快速放量。公司核药板块围绕肿瘤诊疗一体化布局宽广,有望引领公司业绩高增长。

原有品种已过密集集采期,脓毒症STC3141、眼科等新产品放量空间大:公司原有品种覆盖面较广,涉足领域及产品种类多元化,构筑稳健护城河。2024年利舒安®去甲肾上腺素纳入第十批国家集采,对业绩造成短期压制。然而公司三年内的增量品种较多,覆盖面较广,有望贡献部分业绩增量,包括1)呼吸及危重症领域,STC3141脓毒症产品II期临床达到终点,我们根据其患病人数约500万人,假设治疗率65%,并中性假设达峰时,STC3141市占率20%且单价为8千元,风险校正后中性预测销售峰值100亿元,有望成为大单品,建议密切关注其临床研发至上市进度及海外授权进展、2022年诺华合作产品恩卓润/恩明润®茚达格莫和茚达特罗莫米松吸入粉雾剂、2024年新收购的产品布地奈德鼻喷雾剂、2025年4月首仿上市的丙酸氟替卡松;2)五官科领域,伐尼克兰鼻喷雾剂于2024年底获批上市、脉血康于2024年收购多普泰医药获得、在研还有术后抗炎镇痛、翼状胬肉、干眼症、蠕形螨睑缘炎等多管线并进;3)心脑血管急救领域,2025年收购天津田边获得合心爽/合贝爽®地尔硫䓬片/胶囊、安步乐克®沙格雷酯、2023年底首仿上市的力美通®依普利酮片。

盈利预测与投资评级:我们预计2025-2027年,公司营业收入分别为122.03/132.92/146.63亿港元,归母净利润为20.76/24.22/27.64亿港元,对应当前市值的PE为15/13/11倍。相较于可比公司平均PE为25/23/20x,我们认为公司仍被低估。首次覆盖,给予“买入”评级。

风险提示:新药研发进展不及预期风险,核药政策改革风险,药品销售不及预期风险,投资风险等。

(分析师朱国广、刘若彤)

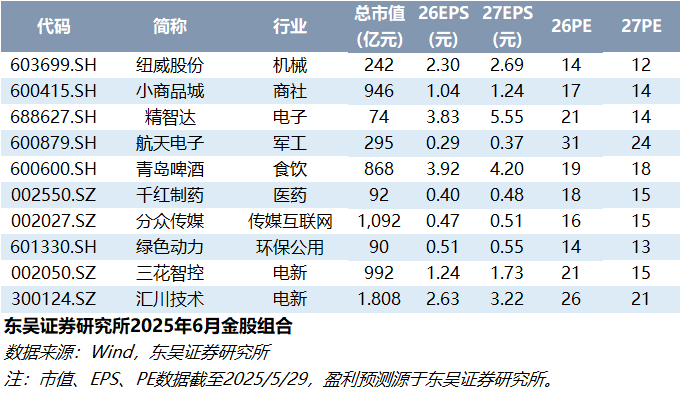

最新金股组合

东吴证券研究所机构销售通讯录

转自:东吴研究所

倍顺网提示:文章来自网络,不代表本站观点。